近年来,随着越来越多的消费者开始习惯于直播购物,电商直播行业获得爆发式增长。受到消费者习惯转变、政府鼓励性政策出台,以及2020年以来的新冠疫情防控等因素影响,2018年至2021年中国电商直播市场规模的年复合增长率高达115%。这项新的购买模式成为许多商家促进增长的手段。越来越多的商家利用不同平台特质的差异精准投放,显著实现了业绩的提升。我们认为在2022年中国电商直播行业会继续迅速发展,品牌自有直播和中腰部主播将逐渐占据更多市场份额,而更多消费者则会从传统电商逐渐流向抖音、快手等“兴趣电商”。

中国电商直播行业具有巨大发展空间

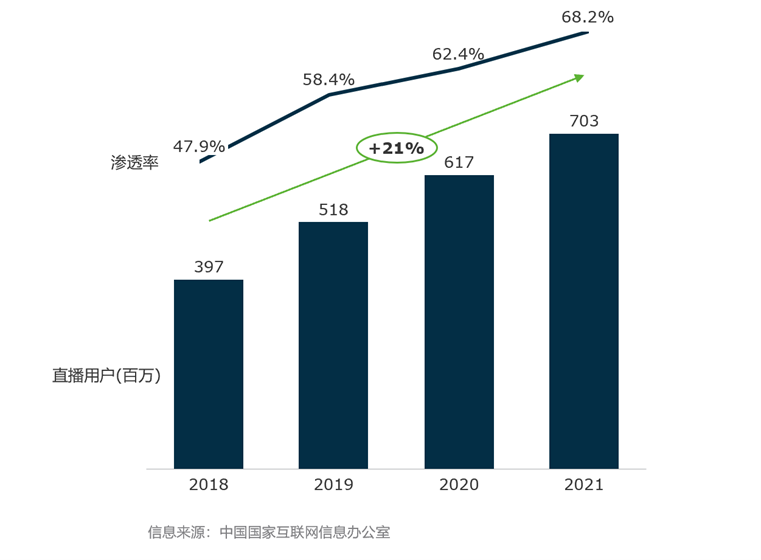

新冠防疫政策下,线下门店的客流量显著下降,而人们仍渴望消费和社交,直播的交互形式提供了娱乐体验,因此,近年来中国直播行业快速增长,直播活跃用户年均复合增长率为21%,渗透率持续提升。然而,当前直播用户的渗透率仍远不及短视频用户和网购用户,还有巨大的增长空间。

直播平台之间差异化竞争

目前直播平台主要分为两大类——传统电商及“兴趣电商”。两类平台定位不同,通过差异化竞争争夺流量及市场。而品牌则正好可利用平台之间的性质、品类占比、客单价、客群等差异选择性投放,以增加ROI。

| 淘宝 | 抖音 | 快手 | |

| 平台特点 | 以折扣力度大,和品牌商品的持续供应为核心,用户的购买目的性强,但内容生态薄弱,娱乐性较低 | 以用户兴趣推荐来实现转化,从内容迭代中不断获取用户。通过内容优势来加强主播的IP化 | 以社交为核心,互动性大于抖音,通过用户对主播的认同和信任实现销量转化 |

| 品类偏好 | 女装、美妆、母婴、食品、珠宝饰品占比较高 | 以食品饮料类别的低单价产品为主导,其次是美妆 | 美妆品类占7成市场份额,其次是食品饮料类 |

| 对品牌的建议 | 适合做产品宣传来提高品牌认知度,但由于佣金费用率较高,直接盈利空间小 | 偏重明星和知名网红,适合推广偏年轻化或定位较为高端的产品,曝光量大 | 偏重明星和知名网红,适合推广偏年轻化或定位较为高端的产品,曝光量大 |

2022年中国电商直播将继续作为零售行业关注的重点,我们认为其发展将会呈现三大趋势。

2022年中国电商直播趋势1:中腰部主播和品牌自播将逐渐占据更多市场份额

中腰部主播错位竞争

对于直播平台而言,以往超级头部主播通过高折扣和低售价吸引消费者的玩法逐渐失去效果,随着客单价较高的产品直播渗透率提升,消费者对主播的忠诚度逐渐降低。与此同时,直播间流量成本持续上升,与普通电商相比价格优势不再显著,导致对价格敏感度高的消费者粘性降低。此外,2021年淘宝直播头部主播薇娅和雪梨因税务问题被处罚封禁,超级头部主播仅剩李佳琦。此时,直播平台将眼光转移到中腰部主播,他们可能会获得更多机会。中腰部主播在品类选取上更聚焦于自己擅长的领域、直播方式各具特色,同时他们与粉丝关系更紧密,选品时他们会亲自下场把关,“粉丝需要”和“质量好”成为他们竞争力的核心。这使他们在与头部主播的竞争中形成差异化。我们看到越来越多的品牌方开始转向中腰部主播,因为他们直播间的入驻费用相对低、调性合适、粉丝粘性高。最重要的是,他们是“会带货的”,平台和品牌都能在这里收获不错的销量和良好的口碑。一个代表性的例子就是,阿里巴巴已表示资源会倾向中腰部主播。

品牌自播优势明显

近年来,越来越多的品牌亲自“下水”直播,而直播场地既可以是专业摄影棚,也可以是品牌线下店铺,沉浸式卖货。对品牌而言,自播省去了主播的“坑位费”和佣金,拿回对销售价格的掌控权。高渗透力,且能直接触达和服务消费者。以品牌特点为基石,再保障商品质量的同时,做出差异化,及时洞察消费者的需求和反馈,推动和改进营销及运营策略,也有利于提高复购率和建立消费者粘性。但相比带货主播,品牌自播普遍缺乏趣味性和互动性,因此,品牌应不断通过内容创意和新颖的活动来给自播带来持续的吸引力。除此之外,利用平台机制和投放,品牌可以更高效地将公域流量引导到私域进行维护。

2022年中国电商直播趋势2:传统电商的购物节直播热度降低,销售和流量逐步流向“兴趣电商”

近年来电商行业的一个明显的趋势是“双11”、“618”等购物节销售增速放缓。随着日常促销活动的力度和频率增高,消费者购物行为趋于理性,逐渐减少了在大型购物节期间的集中消费行为。传统电商淘宝增速放缓明显,京东则保持稳定。相比之下,以抖音及快手为首的“兴趣电商”发展迅猛。

传统电商直播优势减弱,“兴趣电商”吸引更多消费者

对于直播平台而言,传统的 “全网最低价”高销售额模式可持续性较低。随着品牌给予的优惠幅度逐渐减少,直播间更多是以买赠的形式拉低单位产品的平均价格。而随着头部主播减少,中腰部主播增多,消费者的忠诚度趋于不稳定,粘性降低,因此传统直播平台的优势迅速减弱。于此同时,消费者的非计划购买行为为以抖音及快手为首的“兴趣电商”带去了更多机会——消费者在未带有消费目的的情况下刷到直播间并产生购买。这将会倒逼传统平台转型,通过不断产出更多高质量的内容,创造新的消费场景去吸引并留住消费者。

商家应理性寻找比主播直播性价比更高的转化方式

2021年的头部主播被罚事件给品牌敲响警钟,品牌需重新考虑对直播渠道的流量和销售的依赖。随着传统直播平台对销量贡献的稳定性减弱,品牌面临的风险变大。即便主播直播作为新产品或品牌引流、曝光,库存清仓,是很好的销售手段,但当主播直播成为了日常,将会对品牌整体价格体系和线上线下门店策略产生较大影响。因此品牌也应理性考虑直播选择,例如去哪些平台直播,寻找哪些主播等。此外,还需更进一步考虑是否有比主播性价比更高、效率更高的转化方式(如私域流量运营),通过建立消费者的信任,增加品牌粘性,最终提升ROI。

2022年中国电商直播趋势3:政策出台鼓励直播行业发展,同时加强规范

近年来,中央及地方纷纷出台鼓励政策,推进直播行业蓬勃发展,多个直播产业集群也初具规模。与此同时,行业的健康发展也需要监管政策的保证,保护消费者权益。当前多个监管部门在相关法律的基础上出台了逾20部针对直播电商的规范性文件。直播平台及品牌也应出台自律规范,细化电商直播管理规则,形成与监管部门和行业协会的共治模式,推动直播电商监管与合规体系的逐渐成型。直播平台需更有效地审查主播资质。而品牌无论与主播合作或自播中,则需加强对产品溯源、价格及质量的管控,既是保护消费者,也是保护品牌自身信誉。

我们认为,在中国电商直播行业持续发展的2022年,直播平台及商家应顺应行业变化,利用好行业红利,并用长远的眼光不断加强自身能力,持续规划转型,增进与消费者的连结,最终实现收益的最大化。